Como começar a investir: DO ZERO!

Para quem está a dar os primeiros passos no mundo dos investimentos, então os meus parabéns! Deste um grande passo rumo a um futuro melhor para ti e para o teu dinheiro. Agora a questão é, como começar a investir?

A mentalidade do ser humano é moldada consoante as suas crenças e experiências passadas.

Provavelmente a tua relação com o dinheiro corresponde ao que sempre ouviste sobre o tema. Se os teus pais tinham uma relação negativa com o dinheiro e te diziam que ele era a raiz de todo o mal e problemas no mundo, que era só para pessoas gananciosas e antipáticas, então isso ficou gravado no teu subconsciente desde criança.

Com o passar da idade e com a maturidade, a relação com o dinheiro muda a partir do momento em que questionamos o que vemos à nossa volta. Tudo o que existe no mundo foi construído por pessoas tão inteligentes quanto tu. Elas apenas não se acomodaram à mediocridade, e batalharam por objetivos, prosperidade e independência financeira.

Warren Buffett não se tornou rico por herança ou obra do acaso. Ele foi atrás de uma crença que construiu de que o dinheiro é apenas um meio para atingir a liberdade de tempo para fazer o que mais gosta.

Neste artigo mostro tudo o que precisas sobre como começar a investir, a partir do zero!

Devo começar a investir?

Por muita que seja a tua vontade para começar a investir, há alguns aspetos que tens de ter em conta antes de dares início à tua jornada:

Fundo de emergência

Um fundo de emergência é um montante separado exclusivamente para que possas cobrir gastos de emergência, que não estejam previstos no teu orçamento. Normalmente sugere-se que o seu valor deva totalizar entre 6 a 12 meses de despesas mensais.

Ele deve ser usado exclusivamente em casos de:

- Emergências médicas

- Perda de emprego

- Dificuldades no negócio próprio

- Reparos da casa ou do carro

A criação deste fundo é muito importante antes de se começar a investir, ou mesmo para quem não planeie investir. Ele garante alguma segurança em momentos de maior aperto.

Na crise provocada pela pandemia de Covid-19, as pessoas com um fundo de emergência e cujos negócios foram totalmente parados no confinamento, conseguiram de alguma forma socorrer-se e ter alguma margem de fôlego. Por outro lado, quem não tinha um fundo, passou certamente muito mais dificuldades.

Dívidas

É recomendado que liquides todas as dívidas que tenhas (à exceção do crédito habitação), começando por aquelas com uma taxa de juro mais alta, antes mesmo de começar a investir.

Isto porque a possível rentabilidade que possas ter nos investimentos pode ser “comida” pelos juros das dívidas, ou nem chegar aos seus valores.

Ao pagares as dívidas primeiro, também vais começar a investir com as finanças pessoais mais equilibradas, o que por si só já é um grande alívio financeiro.

Como começar a investir

1. Define o teu perfil de investidor

O 1º passo para começar a investir é definindo o teu perfil de investidor.

O perfil do investidor refere-se às características que definem uma estratégia de investimentos, principalmente em relação à sua tolerância ao risco.

Essas características funcionam como um guia para definir quais as aplicações financeiras que mais combinam com o teu perfil.

As perguntas que deves responder para definir o teu estilo de investimento, entre outras, são:

- Período temporal pelo qual pretendes investir

- Objetivo do investimento

- Tipologia de ativos que mais te atrai

- Expectativa de retorno

- Como classificas a tua experiência e conhecimento no mercado financeiro

- Disponibilidade para acompanhamento do investimento

Ao responderes a estas questões, consegues alocar os teus objetivos a um perfil de investimento que te irá orientar na escolha dos ativos mais indicados para ti:

– Perfil conservador

É bastante controlado e investe em produtos de baixo risco, para garantir que não perde capital, tais como renda fixa, entre os quais os PPR’s ou bilhetes do tesouro.

Como não pretende volatilidade na sua carteira, procura o máximo de segurança e previsibilidade nos seus investimentos.

– Perfil moderado

Este perfil tem uma mínima exposição ao risco no curto prazo, contando que os seus objetivos estejam garantidos no médio e no longo prazo. Pretende uma geração de renda frequente e previsível, que tenha pouca volatilidade.

Como está disposto a assumir alguns riscos, mas de forma ponderada, investe em ETF’s e produtos de renda fixa.

– Perfil agressivo

Está disposto a correr bastantes riscos para ter um maior retorno, e por isso não se importa com a volatilidade de curto prazo.

Tem tendência para investir em produtos menos seguros, mas com probabilidade de serem mais rentáveis. Esses produtos podem ser ações, fundos imobiliários, criptomoedas e peer-to-peer lending (empréstimo entre pessoas, sem a intervenção de uma instituição financeira tradicional).

2. Cria uma estratégia de investimentos

Após saberes qual é o teu perfil de investidor, é hora de criar uma estratégia de investimentos.

Não há como começar a investir sem antes montar uma estratégia. Isto, claro, se não quiseres andar à deriva.

Lê mais sobre: A minha estratégia de investimentos.

Num jogo de futebol, se uma equipa não tiver um plano ou uma estratégia de jogo, como é que os seus jogadores se comportam? Provavelmente andavam perdidos no campo sem saber o que fazer à bola. Nos investimentos é igual.

Só com uma pitada de muita sorte é que alguém consegue manter consistência e bons resultados na bolsa de valores se não planear desde o início uma boa estratégia de investimentos, e manter-se fiel a ela.

Existem inúmeros produtos e ativos que podes escolher. Alguns tendem a valorizar-se mais numa crise, e outros valorizam-se mais quando a economia está em alta.

Para conseguires escolher os melhores ativos para o teu perfil, deves ter em conta o objetivo e o horizonte temporal do investimento:

– Objetivo de investimento

Para criares uma estratégia, tens de pensar primeiro: Qual é o objetivo para os teus investimentos?

- Atingir a independência financeira?

- Criar uma poupança para uma reforma tranquila?

- Obter uma fonte de rendimentos adicional?

- Garantir um futuro financeiros para os filhos?

- Comprar uma casa ou um carro?

Ter um objetivo claro e bem definido, funciona como uma bússola para os teus investimentos. Ele indicar-te-á para onde deves ir.

– Horizonte temporal

Qual é o horizonte temporal para o qual necessitas de investir para atingir o teu objetivo?

Dependendo do prazo, podes ter de arriscar mais, ou não, para ter o retorno pretendido.

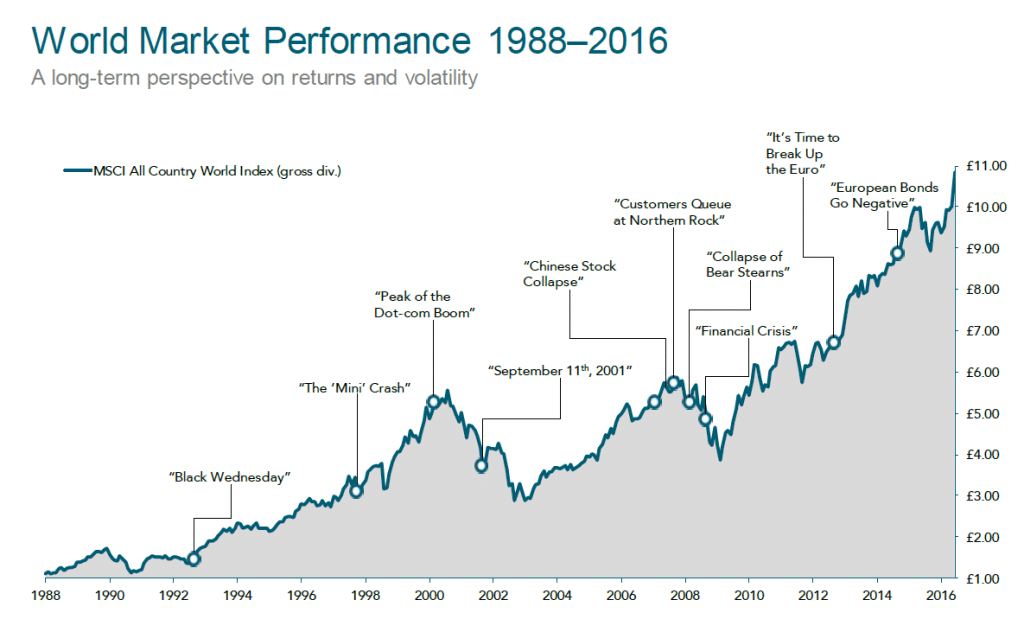

Se olharmos para a evolução de um índice de ações de todo mundo (gráfico abaixo), vemos que apesar da volatilidade, no longo prazo o mercado acabou sempre por subir, enquanto que no curto prazo reina a imprevisibilidade e instabilidade.

Deves ter isso em conta na hora de definires o horizonte temporal: Os investimentos, e em especial a bolsa de valores, são mercados bastante voláteis, mas no longo prazo, em regra geral, acompanham a evolução dos lucros das empresas.

3. Cria um orçamento mensal de investimento

Define um valor fixo mensal destinado apenas a investimentos. Todos os meses, assim que receberes o teu ordenado, põe esse dinheiro estipulado de parte e transfere logo para a tua corretora. Faz isso todos os meses, sem exceção, e vais acabar por ganhar uma rotina. Isso traduz-se nos teus aportes mensais.

Supondo que recebes 1500€ de rendimentos mensais, aloca sempre 500€ para investimentos, por exemplo.

Tem noção de que obrigatoriamente não vais precisar desse dinheiro durante vários anos, correspondentes ao teu horizonte temporal.

Se aparecer um imprevisto, socorre-o através do fundo de emergência e não do dinheiro alocado nos investimentos.

– Não é preciso muito dinheiro para começar

Esta é uma das grandes questões de quem ainda não investe.

Como estão habituadas a ver na televisão e na internet apenas pessoas milionárias quando o assunto é bolsa de valores, pensam que na realidade isso é mesmo assim. A verdade é que podes começar a investir com menos de 10€. Na corretora Degiro, por exemplo, o depósito mínimo de abertura de conta é de 0,01€. Eu comecei com um depósito inicial de 200€, e faço todos os meses novos aportes.

Portanto, não precisas de ser rico nem colocar imenso dinheiro para começar a investir. Podes ir fazendo novos investimentos, regularmente, há medida que vais recebendo os teus rendimentos.

Não precisas de ser rico para investir. Mas precisas de investir para ser rico.

4. Abre conta numa corretora

Para poderes começar a investir em ações, ou outros produtos, existem várias opções, tais como corretoras como a DEGIRO, Trading212 e Etoro, ou através de bancos com plataforma de negociação em bolsa tal como o Montepio, BIG, Best, ActivoBank ou BIC.

Todos eles têm plataformas online, onde consegues fazer negociações sempre que pretenderes, através de um computador ou telemóvel.

5. Investe todos os meses

Outra das regras essenciais para um investidor de sucesso, é a regularidade e consistência dos investimentos.

A formula mais fácil para atingir essa consistência é através da metodologia do “paga-te primeiro”.

No dia em que recebes o ordenado, transfere imediatamente uma parte para a tua corretora, ou banco. Até pode ser mais prático ter esta transferência de forma automática. Ao utilizares essa metodologia, obrigas-te a fazer aportes constantes todos os meses. Em meses em que tenhas mais rendimentos, por receber o subsidio de Natal, de férias ou o IRS, tenta aumentar o valor do aporte.

Para quem ainda está na fase de quitar as suas dívidas, esta metodologia aplica-se da mesma forma. Ou seja, além do valor com que tens de pagar as tuas mensalidades, podes também tirar um dinheiro extra todos os meses para no futuro amortizar as dívidas.

6. Utiliza os juros compostos a teu favor

O efeito dos juros compostos, ou seja, a multiplicação do capital, é chamada de a 8ª maravilha do mundo.

De uma forma resumida, os juros compostos são juros sobre juros. Ou seja, são juros aplicados sobre o capital investido mais os juros desse investimento, causando assim um efeito bola de neve.

Nos investimentos na bolsa de valores, os juros compostos acontecem quando se reinvestem os dividendos recebidos. Ao reinvestir os dividendos, o património cresce muito mais rápido do que não o fazendo. Imagina que o teu investimento em ações da Coca-Cola geram-te um valor em dividendos que te permitem comprar outra ação, apenas com o dinheiro desses dividendos. Quando isso acontece, os dividendos (juros) que recebeste, estão a ser usados para comprar outra ação e gerar mais dividendos (juros). Isto traduz-se em juros sobre juros.

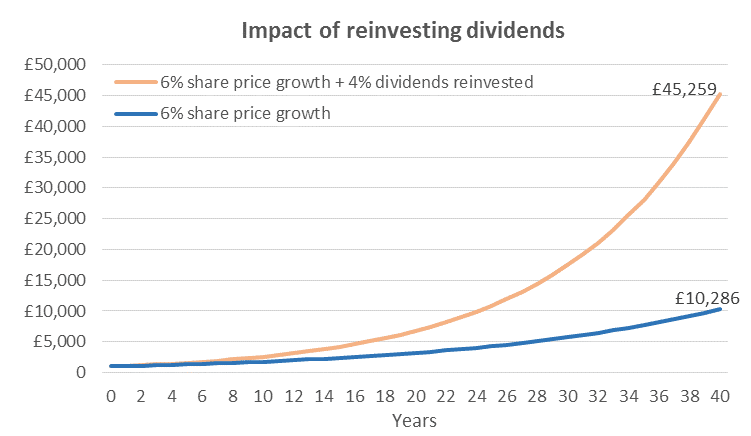

Olha no gráfico em baixo, um ativo que em média se valorizou 6% ao ano. Repara no impacto de reinvestir os dividendos de 4% ao ano, contra o efeito de não os reinvestir. Quem reinvestiu os dividendos, criando o efeito de juros compostos, ao fim de 40 anos o investimento de 1000£ valorizou-se para 45,259£. Quem não os reinvestiu, teve no final um valor de 10,286£… bem mais baixo.

Ao utilizares os poderes dos juros compostos, poderás chegar muito mais rapidamente à independência financeira.

Achas que este conteúdo foi útil para ti? Se tiveres sugestões ou alguma dúvida envia-me um email, eu estou disponível para te ajudar.

Disclaimer: Este artigo não constitui recomendação de compra ou venda de nenhum ativo. O intuito é contribuir com conhecimento e educação financeira para o investidor tirar as suas próprias conclusões, tendo em conta os seus objetivos e perfil de investimento.